估值,在机构投资者的投资交易行为中占据核心地位。理性的市场交易行为都建立在对资产价值审慎评估的基础之上。然而,估值也恰好是投资交易活动中最富挑战性及争议性的课题——不仅各门各派在估值方法论上可能存在分歧,即便方法论一致的情况下,对基础估值要素的认知差异仍将导致不同的估值结论。

相较于项目直投,S基金资产估值的难度系数则进一步增加:一方面,需要评估的对象资产数量更大,由于是资产包交易,投资者需要对基金已投的多个底层项目资产的价值进行评估;另一方面,需要评估的相关主体链条更长,因为除了底层项目资产之外,标的基金层面的架构、要素、运行状态、未来策略及其管理机构能力等诸多要素,也将对标的资产的最终价值产生实质性影响。

此外,对估值框架的共识将有助于搭建交易双方的沟通语言平台,从而降低交易双方的协商成本;缺乏对估值框架的共识,则可能导致交易双方在概念有区别、假设有差异的基础上沟通,这将有损于市场交易流动的效率。

本文拟对S资产交易的估值方法体系进行框架性梳理,并结合我们的历史交易经验,来探寻S资产估值的基础原则和根本奥义。

一、S资产与一级份额、直投项目的区别与统一

掌握S资产恰当的估值方法,首先需要厘清S资产(Secondary Investment)、一级份额(Primary Investment)、直投(Direct Investment)的区别和统一。

S资产与一级份额的主要区别,体现在如下方面:

• 投资对象不同:S资产是以存续的基金份额为投资对象,一级份额是以募集期的基金份额为投资对象;

• 投资周期不同:S资产的投资周期短于一级投资;S资产的投资周期和拟投资基金的剩余生命周期一致,通常情况下拟投资基金已进入投资中后期或退出期;而一级份额的投资周期和拟出资的基金生命周期一致;

• 资产可见度不同:S资产的资产可见度明显高于一级份额;大多数情况S资产的拟投资基金已完成部分或者全部投资,底层资产构成清晰;一级份额的拟出资基金通常尚未正式开展投资活动;

S资产与直投项目的主要区别,体现在如下方面:

• 投资对象不同:S资产投资是以基金份额为投资对象,为资产包的形式;直投项目的投资对象是公司,通常是单个主体;

• 适用法律条款框架不同:S资产投资是以基金有限合伙协议为基础;直投项目的投资是以有限公司的股东协议为基础;

• 链条主体不同:S资产的链条主体要长于直投项目;S资产通过持有拟投基金的份额间接持有底层资产的股权;而直投项目则通常是直接投资于标的公司。

虽然S资产、一级份额、直投项目形态上有差别,但其实质存在诸多统一性:

• 价值源头的统一:无论是S资产、一级份额还是直投项目,最终价值都源自底层项目的价值;

• 价值发现的统一:主要取决于管理机构对于优秀投资标的发掘能力;

• 价值实现的统一:最终价值的实现依赖于资产处理、交易活动的有效性。

二、S资产的估值方法概述

从估值的思路来看,S资产估值方法主要有自上而下方法(Top-Down approach)和自下而上方法(Bottom-Up approach)。

具体而言,自上而下方法的核心是从基金的资产净值(NAV)出发,纵观全局,直接对整个基金盘面进行估值;自下而上方法则是从基金的底层资产出发,抽丝剥茧,继而形成对整个基金盘进行估值。

(一)自上而下的估值方法

自上而下的估值方法计算公式简单概括为:

基金价值=估值时点的基金资产净值(NAV)x 交易折扣率/交易溢价率

其中:

1)基金资产净值通常可以通过基金LP报告、基金审计报告及基金财务数据获取,再考虑基金尽调过程中的财务调整;

2)交易折扣率/溢价率通常是参考可比基金在PE二级市场交易中的价格或可比上市私募股权基金的历史交易;可比交易中可比基金的选择标准通常是基于基金的类型、基金的规模、基金的投资策略、投资年限、GP历史投资业绩等。

自上而下的估值方法在国内现有的市场发展阶段,可应用空间相对较小。主要是私募股权基金本身具有隐秘性高的特点,通常情况下主动披露的相关交易较少,同时国内PE二级市场尚不成熟,大部分投资机构积累的二手份额交易案例不够丰富,因此确定可比基金样本难度较大。

(二)自下而上的估值方法

自下而上的估值方法实际是将基金资产分为两个部分进行估值,公式概括为:

基金价值=底层部分估值+基金未实现(unfunded)部分的估值

具体而言:

1、底层资产部分估值

自下而上方法中,对底层资产部分的估值是方法的核心。

对底层资产的估值实际上就是基金已投项目的估值,其实和对直投项目的估值没有较大差异,主流估值方法有二类:绝对估值法、相对价值法

1) 相对估值方法(relative valuation),特点是主要采用乘数方法,计算较为简便,如P/E估值法、P/B估值法、EV/EBITDA估值法、PEG估值法、P/S估值法等;

2) 绝对估值方法(absolute valuation),采用折现方法,计算相对复杂如自由现金流模型(DCF)等。

此外,参考最近融资价格法、成本法也常作为未上市企业可以选择的估值方法。下表为对主要估值方法的一个小总结:

当然,理想状态下是能够对基金的每个已投项目进行分析研究,然后按照项目的实际情况选择合适的方法进行估值。但是GP提供的底层资产相关的项目资料有限。所以,对资料要求较低的相对估值法的使用频次较高。

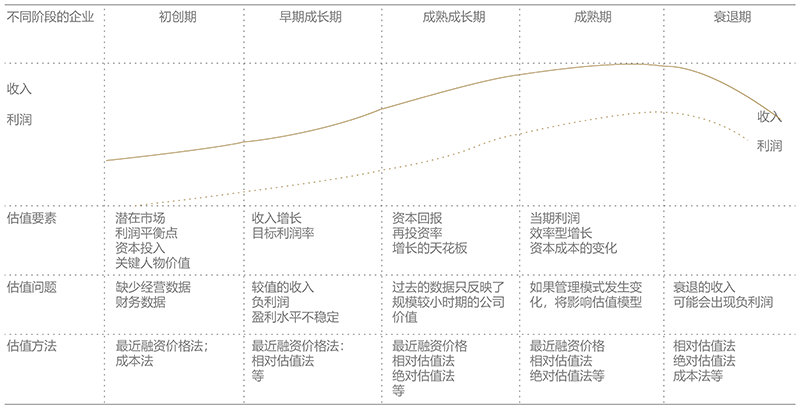

实际交易中,需要结合公司的实际情况如行业、商业模式、财务核算的特点以选择合适的估值方法。被投资公司的发展周期对于估值方法的选择有重要的影响。譬如天使投资基金的投资项目多处于初创阶段,企业缺乏经营数据和财务数据来支撑传统的估值方法,因此,在估值过程中较多的会选用最近融资价格法或成本法对此类底层资产进行估值。

下表是针对不同生命周期中的企业估值核心要点的小结:

2、对基金未实现部分的估值

基金未实现部分的估值即基金未进行投资部分的估值,对于这部分的估值通常需要参考基金的投资进展来做进一步判断,以选择适当的估值方法:

1) 投资初期阶段

投资初期阶段指的是基金已投金额占比较低(如低于基金规模的30%),甚至是尚未开展投资。这个阶段的基金在PE二级市场吸引买家的点通常在于GP的历史投资业绩以及基金潜在的投资计划。其实本质上相当于基金募资阶段,LP对GP的考量。因此,获取基金的相关投资计划如储备项目情况、近期拟投资项目等对于该部分的估值具有重要意义。

在这种情况下,可以模拟对投资计划中的重点拟投资项目进行估值;并结合GP历史业绩、GP团队稳定性、LP出资承诺等其他因素进行调整,从而得出对该部分的估值。

2) 投资收尾阶段

这一阶段基金通常已完成了大部分投资(如70%以上的投资)或者已进入退出期,由于这部分未投资金额占比较低,一般情况下对整个基金盘面的影响较小。因此,可以直接取该部分的账面金额作为基金未实现部分的估值。

三、两种估值思路的局限性

其实,两种估值思路都存在各自的局限性:

如前面提到的,缺乏合适的可比基金样本是自上而下方法在国内应用的难点。此外,直接使用基金的净资产也会有时效上滞后的问题。一般情况下,国内GP是按照季度向LP发布基金报告,如果在季度中间进行交易,近期的市场波动就无法及时的反映在基金净值中。自下而上方法对底层资产的关注度不够,缺少对底层资产项目的差异化量化,而且选择可比基金的主观性较强,容易造成估值结果的差异较大。

对于自下而上的方法而言,能够有效应用的核心在于基金相关信息的获取完整度。在实践交易中,就存在因为交易窗口较短,同时底层资产信息完整度不够或者基金投资策略较为分散,造成已投项目过多,对于交易买方,无法有效的使用自下而上的方法,实现在短时间内对每一个已投资项目进行研究估值。

四、总结:估值的基础性原则

前文我们主要对S资产的常用估值方法、适用场景及相关指标进行了纲领式梳理。然而,对于理解和实践估值的过程来说,相比方法和程序更重要的有两个部分:一方面,是贯穿该方法、场景、指标背后的统一的思维方式,这是指“做对的事”;另一方面,是在该统一思维方式的指导下,如何把过程操作正确,这是指“把事情做对”。这往往需要投资管理机构明确设定和持续维护相应的估值行为准则,以确保组织活动的正确去向和围栏保护。

在尚合資本的S基金投资交易实践中,就存在一系列明确清晰的基础性原则,例如:

1) 以未来预期现金流模型作为估值的终极依归。紧密关注及预估资产组合从交易当下到完整退出这整个周期里可能产生的现金流形态,这是所有交易的核心,也是所有价值评估的终极依归。这意味着,任何其他的估值方式,都只是未来现金流折现模型的简化变种和权宜替代。

2) 将自上而下和自下而上模型进行交叉融合、不可偏废。自上而下的方法,使我们能较为快速地掂量整个组合的轻重,以及该组合所映射出来的一贯的策略风格和灵魂;而自下而上的方法,使得我们能够从逐个项目的颗粒度上检验组合的质地和潜力。在这两者中,我们甚至更加重视自下而上的方式,因为这是终极价值的根本性来源;换言之,我们需要带着直投者的手法去支撑配置者的立场。

3) 坚持资产评估和机构评估并重。有些S资产市场参与者倾向于认为,在基金底层资产已经呈现很高可见度的情况下,不必对管理机构进行太多的关注。但我们发现,即便是尾盘交易,管理机构在主动性组合平衡、资产处置、退出管理上仍扮演着举足轻重的作用,并对基金未来的实现价值有着至关重要的影响。因而,我们倾向于认为,在任何阶段参与基金份额的交易,都不应该降低对管理该组合的机构主动管理要素的关注,而坚持资产评估和机构评估并重的原则。

4) 寻找资产布局思路和文化价值观框架较为一致的交易机会。尚合所运筹的S基金有自成体系的均衡性的资产布局框架,其中隐含特定周期时点和未来基金周期内最高效安全的资产来源的认知,任何单笔的S份额交易需要服从和服务于该基金自身的资产布局宗旨;此外,对于合作机构操盘手法及业绩结果背后的文化价值观体系的考量,也是我们遴选特定S资产的重要筛选标准,而不局限于估值测算的回报预期结果。

这些基础性估值操作原则,正是为了回答如何坚持“做对的事情”以及如何坚持“把事情做对”这两方面的问题而存在的。透过这系列原则、准则、边界、戒律的约束和保护,一方面帮助组织始终守住估值操作的终极导向和根本依归,同时也锚定了组织尽调操作的行为坐标和动静边界。

【参考文献】

1. The Benefits of Secondary Funds in a Private Equity Portfolio, Ryan Cotton

2. The Private Equity Secondary Market, Coller Capital

3. Secondary Market UpdateH1-2019, Preqin-

4. PE1-PE2-Private Equity Secondary Market Valuation Analysis, Arnaud van Tichelen

5. The Dark Side of Valuation, Aswath Damodaran

6. 中国基金估值标准,中国证券投资基金业协会

7. 科创板企业估值方法:科技造富时代来临,科创企业如何估值?民生研究院

8. 《尚合資本尽调操作手册2019版》,尚合資本

9. 《尚合資本估值操作手册 2019版》,尚合資本

- 中文

- English

- 基金业协会备案编号:P1068840

- 邮箱:contact@shanghecapital.com

- 地址:北京市朝阳区姚家园南路1号惠通时代广场7号楼K区3层