一、概览

PE二级市场是指已募集完成的私募股权基金LP份额或基金投资组合的交易市场,主要交易形式包括从基金LP手中购买相应的份额或权益,以及向GP购买私募股权基金中的部分或全部投资组合。现阶段我国PE二级市场规模小,交易机制不健全,仍然处于萌芽阶段。

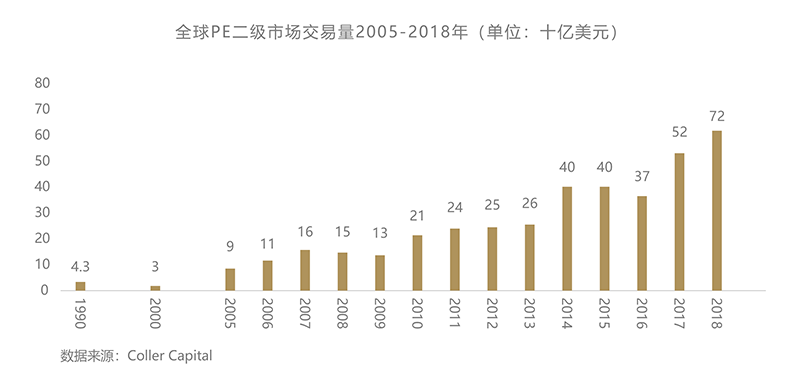

相较国内PE二级市场的青涩,国外PE二级更趋于成熟。境外PE二级市场从19世纪80年代开始发展, S基金的募集规模也逐步提升, 2018年S基金的交易规模已超过700亿美元,至今市场已较为完善。随着PE二级市场的诞生和发展,许多投资机构都将PE二级市场交易纳为重要的投资策略类别;与此同时,一批专注S基金投资的投资机构也应运而生。

其中,较为有代表性的S基金投资机构如下:

二、主要投资机构介绍

(一)VCFA(Venture Capital Fund of America)

1、简介

1982年成立的VCFA设立了历史上第一支S基金,主要收购已经存在的风险基金、杠杆基金及夹层基金的基金份额权益及投资组合。VCFA总部位于美国纽约,自设立至今一直专注于PE二级市场交易。

在VCFA设立之前,私募股权基金LP几乎没有提前退出的方式,S基金的设立为私募股权基金LP提供了解决资产流动性的途径。VCFA的投资人包括养老基金、保险公司、捐赠基金及高净值人士。

2、创始人

代顿·凯尔(Dayton Carr)是VCFA的创始人,现任VCFA集团总裁兼董事总经理。代顿是PE二级市场的开创者,被认为是全球PE二级市场交易第一人。他在设立VCFA之前是凯尔管理公司(Carr Management Company)的创始人,并在1968年就开始了风险投资,在凯尔管理公司的经营过程中,凯尔对于风险投资及投资者的流动性有了深入的理解。基于上述经历,他在1982年成立VCFA,专门从事PE二级市场交易。

3、管理资产情况

自1982年设立以来,VCFA共募集了9支基金,募集规模合计超过7.3亿美元。与其他从事私募二级市场的投资机构不同的是,VCFA一直坚持将基金保持在较小的规模,但是这些基金的投资回报都非常可观。

(二)Landmark Capital

1、简介

Landmark Capital成立于1989年,是最早从事PE二级市场交易的投资公司之一,总部位于美国辛斯伯利市,在波士顿、纽约和伦敦设有办公室。设立之初,Landmark Capital就主要关注PE二级市场领域,并在1990年收购一个风险投资基金的投资组合,完成了第一笔PE二级市场交易。除了PE二级市场交易外,Landmark Capital还主要关注房地产领域,截止2018年已募集完成8支房地产基金。

2、创始人

Francisco Borges是Landmark Capital的创始人,自1999年3月至今一直担任主席、管理合伙人。在他的带领下,Landmark Capital在PE二级市场的交易规模有了较大的提升,资产类型也更多元化。

Timothy L. Haviland是Landmark Capital的经理、管理合伙人。从加入至今,Timothy在投资策略方面一直扮演了重要的角色。在他的带领下,Landmark Capital有了长足的发展。

3、管理资产情况

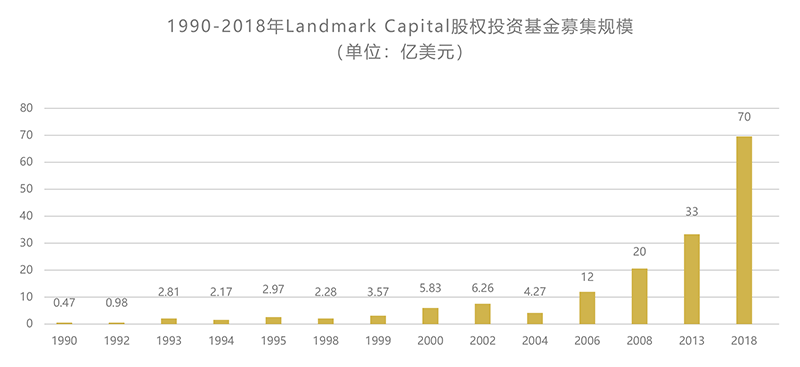

Landmark自1990年至今已经完成了包括私募股权基金、房地产基金等合计31支基金的募集,管理资产规模约270亿美元。2018年与合作方共同募集的股权基金规模已达到70亿美元,2016年至今募集的3支房地产基金规模均超过10亿美元。在基金规模增长的同时,Landmark也在机会基金、共同投资基金、直投基金方面不断探索。

数据来源:www.landmarkpartners.com

Jeremy Coller是Coller Capital的创始人并担任首席投资官(CIO)。在设立Coller Capital之前,Jeremy曾在ICI 投资管理部门工作,他作为先驱者操盘了PE二级市场的收购交易。2018年12月,他被英国《金融时报》评选为欧洲私募股权领域最有影响的50人之一。

(三)Coller Capital

1、简介

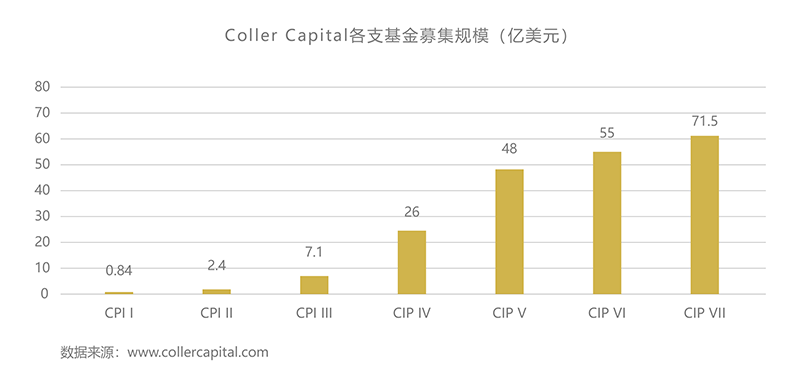

Coller Capital成立于1990年,是国际知名的PE二级市场投资人,总部位于英国伦敦,在纽约、香港设有办公室。Coller Capital通过收购私募股权基金或投资组合相关权益、底层资产股权或私募股权的其他资产为私募基金投资人提供资产流动性解决方案。2015年12月,Coller Capital设立的Coller International Partners VII基金得到了170多个国际领先的机构投资人的71.5亿美元出资承诺。

2、创始人

Jeremy Coller是Coller Capital的创始人并担任首席投资官(CIO)。在设立Coller Capital之前,Jeremy曾在ICI 投资管理部门工作,他作为先驱者操盘了PE二级市场的收购交易。2018年12月,他被英国《金融时报》评选为欧洲私募股权领域最有影响的50人之一。

3、管理资产情况

自1990年设立以来,Coller Capital已经完成6支基金的投资,最近一期基金Coller International Partners VII尚在投资期内。与其他机构不同的是,Coller Capital认为,极高的专注度将能够为投资者提供更好的服务,因此可能在一段时间内仅募集并管理一支基金,募集基金的数量与其他公司相比也显得更少一些。

4、部分投资案例

(四)Lexington Partners

1、简介

Lexington Partners1994年成立,是一家主要从事PE二级市场及共同投资基金业务的独立管理公司,总部位于纽约,在波士顿、门罗帕克、伦敦、香港和圣地亚哥设有办公室。

自设立至今,Lexington Partners已经实施了超过480次PE二级市场交易,完成了2600多个私募股权投资基金权益的收购。在共同投资方面,Lexington Partners与合作伙伴已经完成了320笔共同投资,投资金额超过51亿美元。另外,Lexington Partners也参与了390只基金的首次募集,投资价值达到20多亿美元。

Lexington Partners的投资人包括来自30多个国家的公共和企业养老基金、主权财富基金、保险公司、金融机构、捐赠基金和家族办公室。

2、创始人

Brent Nicklas是Lexington Partners的创始人、现任名誉主席。在2018年之前,Brent一直担任管理合伙人,主要负责投资策略,管理PE二级市场和共同投资业务。在加入之前,Brent作为Landmark Partners的创始合作人,是PE二级市场交易的先驱者之一。

3、管理资产情况

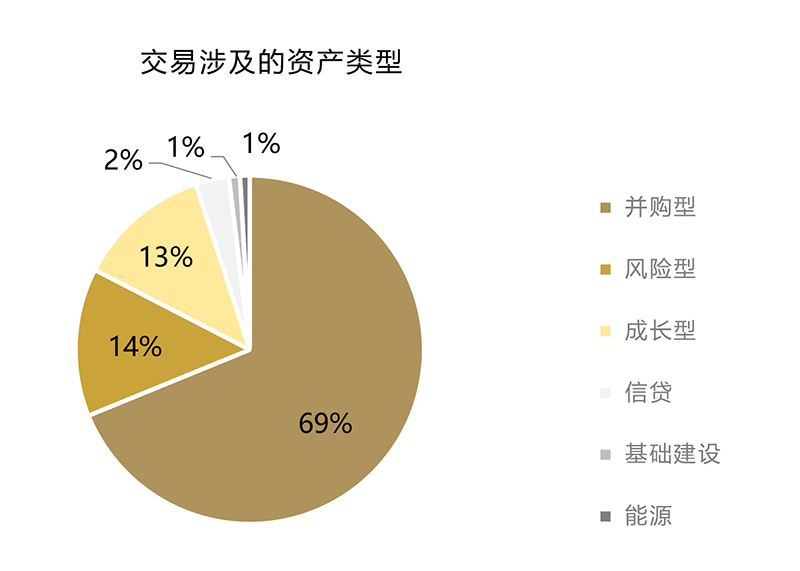

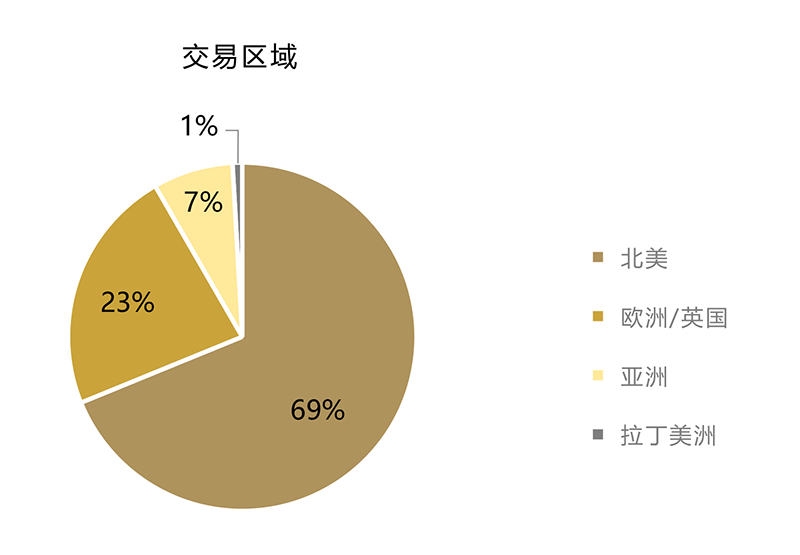

从1990年至今,Lexington Partners已经募集20支S基金和9支共同基金,合计管理资产规模达到380亿美元。截止目前,在私募股权基金投资和另类资产投资方面Lexington Partners已经形成了能够覆盖多阶段、多品类、高度分散化、多样化和全球化的投资策略和投资组合,交易涉及多种底层资产并覆盖了各个国际区域。

数据来源:www.lexingtonpartnersl.com

(五)HabourVest Partners

1、简介

HabourVest Partners是全球最大的从事“基金中的基金”业务的私募投资机构之一,已在私募基金领域深耕30余年,主要关注私募一级市场、私募二级市场及直接投资领域,总部位于美国波士顿,并在北京、香港、伦敦、东京、首尔、多伦多、都柏林等地设有办公室。在几十年的市场变化中,HabourVest Partners始终坚持一贯的投资风格,稳健扎实的投资评估始终是其投资的基础和前提。

2、创始人

D.Brooks Zug是HabourVest Partners的创始人之一,现任荣誉投资总监,2018年之前担任高级投资总监职位。此前Brooks主要负责监督和管理公司的私募一级市场基金、私募二级市场基金和直接投资业务。

3、管理资产情况

截止2018年底,HabourVest Partners管理的资产规模达到580亿美元。自设立至今,HabourVest已在PE二级市场完成了约400笔交易,募集规模约190亿美元。

(六)Adams Street Partners

1、简介

Adams Street Partners成立于1972年,从设立之初就专注私募股权投资领域,投资范围涉及PE一级市场、二级市场及共同投资。总部设立于芝加哥,目前在北京、波士顿、新加坡、伦敦、首尔等地设立有10个办公室,业务覆盖全球30多个国家。

Adams Street宣称由其员工100%持有,每一支募集的基金中均会跟投,其募集的基金投资人包括全球范围内的公共养老基金、捐赠基金、基金会等超过400个机构投资者。

2、创始人

T. Bondurant是Adams Street的创始人之一,目前担任主席。从1980年至今,Bon一直供职于Adams Street,他主要负责私募股权投资策略、投资者关系等事项。

3、管理资产情况

Adams Street目前的管理资产规模为380亿美元,其中S基金的规模为50亿美元左右,约占总资产规模的13%左右。

三、S基金投资机构发展特征

(一)兴起于上世纪90年代左右的北美及欧洲

从设立时间来看,大多数投资机构发源于上世纪90年代,多数机构创始人在机构创立之前均任职于各大银行及其他PE机构,已经参与过PE二级市场交易,在取得一定的二级市场交易经验后纷纷成立投资机构,并将PE二级市场作为主要的投资领域。从发源地来看,PE二级市场起源于北美、欧洲,第一支S基金由VCFA于1982年在美国设立。根据Pitchbook的统计,自2000年至今,每年欧洲和北美的S基金募集金额均达到当年全球S基金募集总金额的50%以上。

(二)2008年金融危机后快速发展

PE二级市场投资机构的募集规模和交易量均在2008年金融危机后出现较大的提升,究其原因在于两个方面:第一,20世纪70年代私募股权投资迅速发展,尤其1978年美国通过法案允许养老基金通过有限合伙人的身份参与股权投资后,如KKR、红杉等耳熟能详的私募机构开始出现,PE一级市场的规模为PE二级市场提供了大量底层资产。第二,2008年金融危机后,投资人对于资产流动性的需求大为提升, 使得市场上各方的交易意愿更为强烈。截止2018年,全球PE二级市场的交易量已超过700亿美元。

(三)国际化发展成为主要趋势

PE一级市场的蓬勃发展是PE二级市场能够产生及持续的重要基础,只有在一级市场具备足够的基金规模、足够的市场参与者后,才有可能产生持续的流动性需求,从这个层面来说,PE二级市场的兴起和发展相比一级市场具有天然的滞后性。

北美及欧洲PE一级市场在二战后的快速发展为其PE二级市场奠定了重要基础,但近年来也面临着宏观经济的衰退等问题。随着亚洲、拉丁美洲等新兴市场的崛起,越来越多的PE二级市场投资机构开始将眼光投向新兴市场,并纷纷在新的区域设立了办公机构,国际化发展逐渐成为投资机构的重要策略。

(四)主要市场参与者为长期机构投资人

根据部分机构披露的信息来看,PE二级市场基金的投资人主要是公共养老基金、捐赠基金、家族办公室等大额且具备长期性的机构投资者。

养老基金、家族办公室等机构投资者的核心理念是维持基金财产、家族财产的稳定性和延续性,因此这类投资人持有资产的时间比普通投资人更长,平均时间可达到4.7年;另外在资产配置方面,相比于高流动性和高回报的资产,此类投资人更倾向于选择长期的、收益足够抵抗通货膨胀的资产。由于S基金所具备的流动性、收益性和安全性,使得S基金受到此类投资者的青睐并将S基金作为投资配置结构中的重要组成部分。

(五)投资人更关注S基金投资机构的整体实力

相比PE一级市场基金而言,S基金由于投资时间一般错过前期投资阶段,因此可能在投资初期便能取得收益,但从欧美市场统计数据来看,S基金取得一倍回报的平均时间仍须6.6年左右,S基金投资的长期性促使投资人更为关注GP的整体实力而非个别投资经理的个人能力。

由于PE二级市场的交易机会往往在原LP存在转让需求时才能出现,因为对于GP发现机会的能力及行业内人脉资源也有较高的要求。另外,二级市场交易涉及到转让方、受让方、基金GP及其他LP等各方利益,交易复杂性高,更需要投资团队在法律、税务等方面具备足够的专业能力,并能够有效协调各方利益以完成交易。

【参考文献】

1. Global Investor Study 2016-Plan Sponsor, Schroders

2. PitchBook 4Q 2018 Analyst Note:Secondaries Fund Strategy Overview, Pitchbook

3. Secondary market update H1 2019, Preqin

4. The private equity secondary market, Coller Capital

5. When secondaries should come first, Cambridge Associate

6.《2018中国PE二级市场白皮书》,歌斐资产、德勤、投中

7.《中国PE二级市场基金2019年度展望报告》,歌斐资产

- 中文

- English

- 基金业协会备案编号:P1068840

- 邮箱:contact@shanghecapital.com

- 地址:北京市朝阳区姚家园南路1号惠通时代广场7号楼K区3层