开宗明义,系统梳理S基金的交易模型对于从事此类交易的市场参与者具有重大意义:

首先,S基金交易模型是交易行为得以发生的核心载体。缺乏交易模型的支撑,则市场交易无法发生。相应地,良好的交易模式能够平衡交易主体的利益诉求,也能有效控制交易的费用水平;而不合理的交易安排,则可能激化交易主体的矛盾、提升交易成本,甚至使交易无法达成。

其次,S基金交易具有高复杂性特征。S基金交易,涉及关系方众多、动因不一、法律框架多样、交易主体链条长等特点,这使得S基金交易常被视为私募股权市场交易最复杂的类型之一,因而存在梳理探究、系统把握的必要。

再次, 对经典交易形态的通盘了解,不仅仅能够帮助更好的完成特定场景下的单个交易任务,更能为市场参与者提供资产来源、组合管理等系统建设层面上的相关启发。

为此,我们综合相关国内外文献资料,分科判类,梳理出了PE二级市场S基金交易的13种经典交易模型,结合目前国内私募股权市场的情况进行针对性展望,以供读者参考。

1、 S基金交易类型

S基金交易类型按照交易标的可分为两种,以基金份额为交易标的称为LP型交易(LPSale),以投资组合为交易标的称为直投型交易(Direct Sale)。其中LP型交易为最传统的基金交易类型。

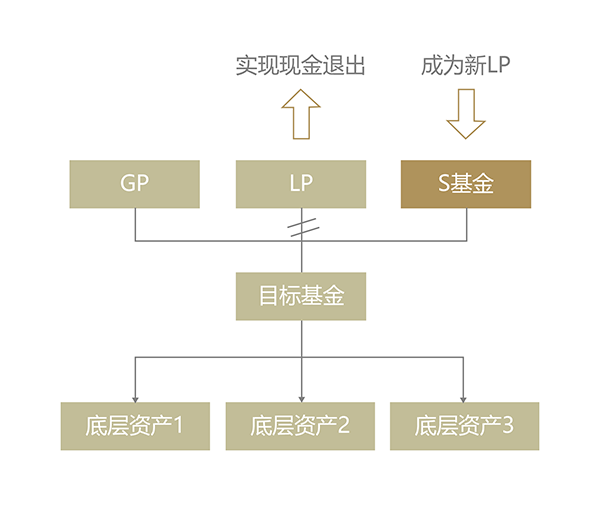

(1) LP型交易(LP Sale)

LP型交易也称为基金份额交易,是由S基金(买方)收购基金份额持有人LP(卖方)持有的基金份额的一种交易方式,基金份额持有人LP(卖方)可以根据自身流动性需求选择全部或部分基金份额的退出,转让的份额可以是基金份额持有人已实际出资的份额及/或尚未出资的出资义务。LP型交易是PE二级市场最常用的S基金交易模式,占据了整个PE二级市场交易量的2/3左右。

通过LP型交易模式,卖方可以提早将基金份额变现、获取资金流动性、锁定基金回报率以及免除对未出资份额的出资义务。同时,S基金通过受让的基金份额间接持有不同公司的股权,可以达到降低基金盲池风险、分散投资风险等目的。

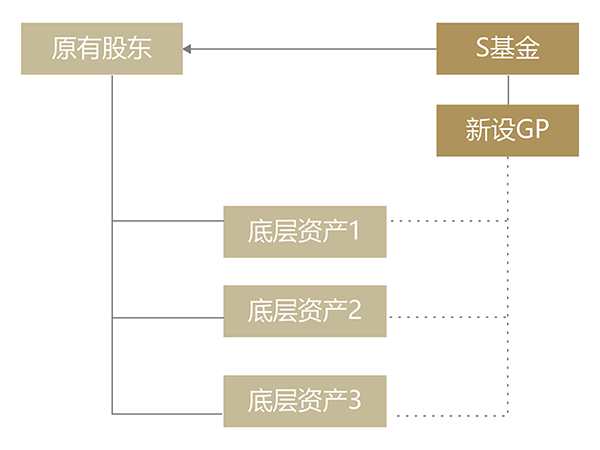

(2) 直投型交易(Direct Sale)

直投型交易,顾名思义,S基金(买方)购买的不是基金份额,而是基金(卖方)直接持有的一家或多家公司的股权,表现为全部或部分股权的转让。

直投型交易与LP型交易的不同之处在于,直投型交易完成后,买方拥有标的公司的直接所有权,而不是通过基金间接持有标的公司股权。直投型交易下,S基金可以直接持有标的公司股权,依靠自身的专业能力予以管理,而不必支付给第三方管理费或收益分成。当然,也可以聘请专业的基金管理人对该资产进行管理,以弥补自身管理能力的不足或不愿进行管理的情况。

2、 S基金交易结构

在S基金交易类型的基础上,基于买卖双方的需求、标的基金底层资产的情况,S基金的交易往往存在不同的交易结构。根据基金特定发展阶段、是否一揽子交易等,S基金交易结构划分如下:

• 按基金特定发展阶段划分

(1) 早期二级市场交易(Early Secondaries)

早期二级市场交易是指投资者已经实际出资的部分少于其对基金整体出资承诺数额的20%的情况下所进行的二级市场交易。

对于卖方而言,可以将已经实际出资的份额变现获得流动性或转让未实际出资的份额,从而不再承担后续出资义务。对于买方来说,可以相对低廉的价格获得卖方已实际出资的基金份额。

(2) 末端交易(Tail-end Sale)

末端交易是指一个经营期限即将到期,甚至已经超过了原先设定的经营期限的私募股权基金,为了尽快将基金所投资但尚未完成退出的项目变现,而通过二级市场将未退出项目的股权予以转让。

末端交易可以满足卖方所持股权变现、基金及时清算以及保持基金良好投资回报率的诉求。对于买方而言,末端交易模式下,买方可能以一定的折扣获得该资产,然而,卖方急于出手的资产不一定是质量不好,甚至可能是质地极为优质的PE资产。

• 按是否一揽子交易划分

(1) 单一权益交易(Single Interest Sale)

单一权益交易包含两种情况:其一,卖方只在一个基金中拥有基金份额,希望转让该基金份额;其二,卖方在多个基金中拥有基金份额,但没有采取同时转让的方式,而是采取单独出售单个基金份额的方式从而逐步出售所有份额。

卖方选择单一权益的目的是为了获取最大的交易价值;其次,单一权益交易模式下,除了提供交易基金份额的底层标的信息,不需向买方提供更多的信息,保密性好;最后,有能力参与交易的买家较多,可产生竞价效果,但单一权益交易方式下,可能导致质量较差的资产无法快速卖出甚至无法转让。对于买方来说,交易对象过于限定,无法满足买方的多样化需求。

(2) 集合权益交易(Portfolio Sale)

所谓集合权益交易,即基金份额持有人将众多私募股权基金中的份额打包出售,而不是追求单个基金份额的转让价格最大化。

集合权益交易可以一揽子解决多个基金份额的出售,具有高效率的特点,但这种交易模式的复杂性,对买方的专业能力、经济实力、管理能力都提出了较高的要求,因此买方大多数为专业的投资机构。对于卖方而言,可以在集合性销售过程中处置一些价值相对较低或对买方吸引力不大的基金份额,如果单独处置这些质量不高的基金份额,可能会难以出手。

• 按基金规模是否变化划分

(1) 扩充资本型交易(Expanding Capital Sale)

扩充资本型交易是指S基金作为LP对已经运作的基金进行增资,标的基金可通过增资的方式扩大资金规模。对于S基金而言,通过扩充资本型交易可以投资该基金原有的投资组合,并且无需再成立一个基金进行项目管理。与此同时,为了保证原基金LP的权益不受损害,S基金作为新的投资人,通常需要向基金支付按照一定利率计算的延期补偿金。

(2) 资本补足型交易(Capital Replenishment sale)

资本补足型交易是指S基金作为买方受让卖方基金份额持有人LP持有的基金份额或基金直接持有的一家或多家公司的股权的一种交易方式。在资本补足型交易模式下,基金的总规模保持不变。

结合上文对交易模式的阐述,LP型交易、直投型交易、早期二级市场交易等交易模式都不会对基金规模产生影响,此处不再赘述。

• 按交易结构的特殊性划分

(1) 管理层保留式交易(Spin-outSale)

所谓管理层保留式交易是指买方本身不具备管理能力或不想进行管理,仅在所有权上控制该资产,而使用原基金管理人对基金予以管理的交易结构。简单来说,管理层保留式交易是指基金资产的所有权发生变化而管理团队保持不变的一种交易类别。

对于大部分非专业的私募股权基金投资人而言,他们拥有雄厚的资本而不具备专业的基金管理能力,选择将基金交由第三方管理机构进行管理是一种高效率的方式。而专业的私募股权机构,由于管理人员数量的限制也可能选择由第三方机构进行管理,综上,管理层保留式交易的出现有其本身的必然性。

(2) 特殊目的载体式交易(SPV Sale)

特殊目的载体式交易,是指以一个特殊目载体作为交易中枢而设计的一种交易类型。

特殊目的载体交易是典型的“客户定制型”交易结构,即每个交易结构都是根据该特定交易买卖双方的特殊需求而量体裁衣所设计出来的。

(3) 协议控制交易(Contractual Control Sale)

所谓协议控制交易,与上述的“特殊目的载体式交易”相比,不改变对基金资产的所有权状态,而是以签署协议方式将该PE资产的未来收益进行安排,以设计和落实PE资产本质上的买卖双方的权利义务关系的交易结构类型。

(4) 买方结构化融资式交易(Sale of Structured Financing of Buyer)

买方结构化融资式交易主要以证券化和证券分类为主要手段,将由资产作为担保的债权作为融资对价的保证,以该债权的收益或部分收益作为融资之对价,以获得融资的资本运作方式。

(5) 捆绑性交易(Stapled Sale)

所谓捆绑性交易,指在买方购买私募股权基金中投资人的出资份额时,或者购买私募股权基金在被投资企业中的股权时,承诺对该基金管理人未来募集的新基金予以出资的交易方式。

对于捆绑性交易而言,该交易类型是根据基金管理人与买方的商业需求达成的交易安排。对于基金管理人来说,通过捆绑性交易,可以锁定下只基金的一个募资对象;对于买方来讲,可以建立与基金管理人的联系,锁定未来的一个交易标的。当然,S基金可能由于自身的投资策略,不大可能接受捆绑式交易的条件,但S基金公司也可能会通过介绍其他LP的形式来满足此条件。综上可以看出,捆绑性交易主要出现在卖方主导的交易中。

3、 总结与展望

通过前文对S基金13种经典交易模型的梳理,结合当前国内PE二级市场发展现状,我们作如下结论和展望:

首先,交易模型的适用性依托于特定的市场土壤和交易场景。交易模型并非孤立存在,而是依托于特定的市场条件及交易场景,帮助达成交易相关方诉求与目标的特殊载体和形态;脱离于市场环境去应用交易模型,或脱离于交易模型去开发市场,都将有失效能和效率。

其次,中国当前的私募股权市场将为多种二级市场交易形态的加速渗透提供良好的环境。据观察,中国私募股权二级市场的交易仍以LP份额转让为主,其他交易方式仍不是很常见。然而,由于中国私募股权市场已经经历了二十多年的发展历程,积累了巨额存量资产基础以及多样化、多层次的市场主体,随着越来越多样的资金主体参与到PE二级市场中来,我们预计二级市场的交易形态将呈现多元化、加速化的发展态势。

最后,精研交易模型、优化交易结构,是S基金管理机构的一个核心能力之源。除却增加S基金交易本身内含的复杂性的理解之外,对各类可选交易模型的谙熟,不仅能够帮助管理机构优化特定场景下的单次交易、降低风险敞口,更能帮助管理机构如何基于能力资源禀赋选择自身定位、如何建设体系化的资产来源,如何系统有效的管理资产组合。因此,对S基金管理机构而言,设计恰当的交易模型,不仅仅是一种简单的交易安排,更是一门必须参透的实践艺术。

【参考文献】

1. The Private Equity Secondary Market, Coller Capital.

2. Secondary Market Update H1 2019,Preqin.

3. Introductory Guide to Investing in Private Equity Secondaries, Capital Dynamics.

4. 4Q 2018 Analyst Note:Secondaries Fund Strategy Overview, Pitchbook.

5. When Secondaries Should Come First,Cambridge Associates.

6. The Regulatory Landscape for Private Equity Investment in the Secondary Market in China.

7. 德勤:2018中国PE二级市场白皮书。

8. 清科投资学院:S基金的机遇与歌斐实践。

9. 歌斐:中国PE二级市场基金2019年度展望报告。

10. 石育斌著:《中国私募股权二级市场实物操作指南》。

- 中文

- English

- 基金业协会备案编号:P1068840

- 邮箱:contact@shanghecapital.com

- 地址:北京市朝阳区姚家园南路1号惠通时代广场7号楼K区3层